Evaluación de Proyectos

https://youtu.be/-O1fciSk8McEvaluación de proyectos en base al panorama financiero

Si una empresa vende, es una muy buena señal. Pero para subsistir en el tiempo, es necesario analizar el comportamiento de las finanzas y tomar las decisiones adecuadas en torno a diversos factores como los costos, el precio de venta, el inventario, las utilidades y un sinfín de elementos que, a la larga, definen cuán próspero será el negocio.

Los conceptos en torno a las finanzas de cualquier compañía suelen parecer difíciles, pero es necesario manejar los más básicos y aprender a mirarlos de forma general, pues, en conjunto, todos ellos muestran los panoramas sobre los cuales se pueden establecer estrategias de crecimiento en diversas situaciones.

1. ANÁLISIS DE COSTOS PARA LA TOMA DE DECISIONES

Todas las empresas, salvo aquellas sin fines de lucro, tienen como fin último ser rentables y generar utilidades de forma constante. Para ello es necesario conocer los costos en los que se incurre y manejarlos de manera correcta para alcanzar el punto de equilibro –del que te hablaremos más adelante– y comenzar a generar utilidades.

Por muy alto que sea, el volumen de ventas de una empresa nunca será sinónimo de éxito si es que no se tienen en cuenta los costos, pues estos determinarán el precio final del producto o servicio y, por ende, el margen de contribución o ganancia.

Llevar adelante una correcta gestión de costos es fundamental para tomar decisiones que permitan mantener una empresa rentable y económicamente viable en el largo plazo. En base a eso, es necesario contar con herramientas que te ayuden a tomar decisiones estratégicas.

En ese sentido, existen varios conceptos que debes comprender para poder hacer un análisis completo. En primer lugar, están los costos fijos, aquellos que se mantienen estables mes a mes, independiente del volumen de producción, como el arriendo de una oficina, los salarios de los trabajadores, las cuentas, los seguros, etcétera.

Por otro lado, los costos variables están asociados a la producción de un bien, pudiendo variar según el volumen en que se produzcan; ejemplos claros son las materias primas y el embalaje. A diferencia de los costos fijos, los variables tienen la ventaja de que se pueden optimizar fácilmente. Por ejemplo, a medida que se incrementa la producción se pueden negociar mejores precios por volumen con los proveedores, generando una óptima economía de escala.

En conjunto, los costos fijos y variables componen los costos operativos o de producción, que se basan en la materia prima, los aprovisionamientos, la mano de obra y los costos indirectos. Estos últimos corresponden a aquellos ítems necesarios para la producción, pero que no se pueden asociar directamente al costo de un producto, por ejemplo, las cuentas de electricidad, agua y gas.

Los costos operativos suelen confundirse con los costos de venta, aunque en realidad son muy diferentes, pues estos últimos consideran, además, todos los procesos asociados a la venta del producto o servicio (logística, punto de venta, vendedores, etcétera).

Otro factor que no se puede dejar de lado son los costos financieros, o bien, el capital otorgado por terceros a la empresa que, por ende, implican el pago de intereses, entre otros elementos. En este caso, un claro ejemplo son los créditos.

Finalmente, el costo marginal es un indicador que muestra en cuánto varían los costos totales en caso de producir más unidades de un producto o servicio. Para ello hay que considerar los gastos en los que se incurrirá para aumentar la producción y, sobre todo, analizar si la demanda se condice con esta decisión.

Todos los costos que te mencionamos componen el listado de factores básicos que se deben tener en cuenta a la hora de tomar cualquier tipo de decisiones de precio, producción, distribución, promoción, etcétera, enfocándose siempre en la optimización de dichas métricas para recuperar lo invertido y generar utilidades.

2. LA IMPORTANCIA ESTRATÉGICA DEL PUNTO DE EQUILIBRIO Y EL BURN RATE

A la hora de manejar las finanzas de una startup, es fundamental conocer y manejar a fondo el concepto de punto de equilibrio o Break Even. Éste determina el nivel de ingresos mínimos que una empresa debe tener para cubrir los costos de la empresa. Superando esta barrera se comenzará a obtener utilidades.

El punto de equilibrio se puede obtener de dos maneras: definiendo la cantidad de unidades que hay que vender, o bien, el valor monetario que se debe percibir. En tal caso se consideran las siguientes fórmulas:

Punto de equilibrio según el valor:

Costos fijos

PE = __________________

Costos variables

1- ————————

Ventas totales

Punto de equilibrio según volumen:

Costos fijos

PE= ———————————————–

Ventas totales – costos variables

De esta forma, el punto de equilibrio es clave para determinar la rentabilidad de un negocio, como también el Burn Rate. Este concepto hace alusión al dinero que la empresa gastará o “quemará” antes de alcanzar el Break Even y comenzar a generar utilidades.

En sus primeras fases, es normal que las startups tengan un flujo de caja negativo, con más gastos que ingresos, sobre todo considerando el tiempo que puede tomar el proceso, desde la generación de la idea hasta el lanzamiento del MVP, la llegada de las primeras ventas y la percepción de utilidades.

Cuando se obtiene capital para iniciar el negocio, se hace fundamental establecer timings que permitan tener claridad de la duración de los períodos de ideación, planificación, prototipado, captación de clientes, etcétera. Los inversionistas necesitan conocer esos tiempos, pues, de lo contrario, se puede correr peligro de quiebra.

3. PXQ: ¿CÓMO ENTENDER Y MANEJAR LAS VARIABLES DE UN NEGOCIO?

Los ingresos de un negocio se pueden calcular de una simple manera: multiplicando el precio unitario (P) por la cantidad de unidades vendidas (Q). Por lógica se podría pensar que subiendo los precios –y, por ende, aumentando el margen de contribución– inmediatamente aumentarían los ingresos. Pero la situación no es tan simple como parece y ahí entra en juego la elasticidad.

Un producto elástico es aquel en el que, frente a cambios en el precio, se ve afectada también la demanda; si el precio sube, la demanda baja, y viceversa. Es el caso de los productos o servicios prescindibles, como las bebidas gaseosas, los helados y el alcohol, por ejemplo. Por el contrario, un producto inelástico es aquel que mantiene su demanda constante independiente de las variaciones del precio, como suele ocurrir con los bienes de primera necesidad, como los combustibles y los medicamentos.

En mercados elásticos, la mejor estrategia es fijar precios bajos para vender muchas cantidades, lo que puede traducirse en una economía de escala y, por ende, en menores costos de producción. Es importante siempre considerar que cuidar el margen de contribución –que se obtiene aplicando la fórmula [(PxQ) – costos]– es de vital importancia, pues será, a lo largo, lo que genere utilidades para el negocio.

En escenarios que no se puedan controlar –como el alza de las materias primas, una crisis que afecte al rubro o una crisis económica, entre otros–, hay que tomar decisiones que permitan mantener un negocio con buena salud financiera, teniendo siempre en cuenta la disposición a pagar por parte de los clientes y, sobre todo, los precios de la competencia.

En mercados elásticos el panorama es algo más simple, pues la sensibilidad al precio es menor y, en situaciones controlables, se pueden manejar márgenes de contribución más altos manteniendo los costos en el mismo nivel.

4. FLUJO DE CAJA

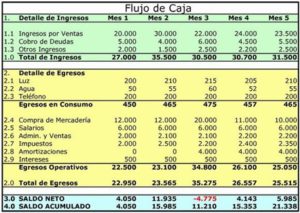

Para tener claridad de cómo se comportan los costos en una empresa y determinar su liquidez, lo mejor es un flujo de caja. Esta herramienta consiste en un informe que se debe ir completando mes a mes en torno a un panorama anual, detallando todos los ingresos y egresos de dinero.

Gracias al flujo de caja se pueden tomar decisiones estratégicas para determinar cómo continuar con el trabajo durante el mes siguiente, conociendo en profundidad el comportamiento de los diferentes costos asociados y, sobre todo, determinando fácilmente el punto de equilibrio. Es importante no confundir esta herramienta con el estado de resultados, que determina si la empresa presentó utilidades o pérdidas durante el año.

El siguiente es un claro ejemplo de un flujo de caja sencillo:

Fuente: El Blog Salmón

5. CREACIÓN DE PRESUPUESTO

Al iniciar un nuevo período contable las empresas deben generar presupuestos que les permitan trazar una hoja de ruta que guíe el trabajo y los esfuerzos durante un tiempo determinado (que suele ser un año). Tal como lo indica su nombre, un presupuesto se establece en base a suposiciones que no se dejan al azar, sino que obedecen a patrones de conducta históricos de años anteriores que permiten apegarse lo más posible a la realidad.

Los presupuestos se dividen en dos partes, comenzando con la operativa. En ella se establecen los ingresos y gastos proyectados, para determinar la posible rentabilidad del negocio y guiar las acciones del año bajo un referente claro. Para que resulte certero, hay que considerar algunos factores como las tendencias de ventas de períodos anteriores, el lanzamiento de nuevos productos, los costos históricos de las materias primas, la situación económica de los mercados en los que se está trabajando y la depreciación, entre otros.

Al desarrollarse de manera anticipada, existen muchísimas variables del mercado que pueden generar modificaciones en los valores estimados, por lo que es necesario anteponerse a la mayoría de estos factores. De esta forma, mes a mes se debe realizar un análisis de varianza; es decir, comparar el presupuesto proyectado con los números reales del mes, estableciendo los motivos que influyeron en dichas variaciones.

Las diferencias pueden ser positivas o negativas y, en base a los resultados de este análisis, se pueden tomar decisiones estratégicas para los próximos meses e, incluso, reevaluar los costos e ingresos, adecuándolos al nuevo escenario.

El presupuesto financiero es la segunda parte del presupuesto general y establece la manera en que se gastará el efectivo o las ganancias en el período de tiempo determinado, indicando también los ingresos con los que se cubrirá ese gasto. En otras palabras, contribuye a conseguir objetivos a largo plazo.

6. GESTIÓN DEL CAPITAL DE TRABAJO

El capital de trabajo es un indicador que refleja los recursos financieros inmediatos con los que una empresa cuenta para operar eficientemente en el corto plazo.

Pero para comprender de qué se trata, es necesario manejar dos conceptos clave. Por un lado, está el efectivo; es decir, el dinero líquido que posee una empresa, ya sea en curso legal (monedas y billetes guardados en caja), cuentas corrientes o cheques. Y, por otro, las cuentas por cobrar, entendiéndose como las deudas que los clientes mantienen con la empresa al haber adquirido un producto o servicio a crédito. Las cuentas por cobrar pueden ser de corto plazo –cuando la deuda se proyecta hasta por un año– o de largo plazo –cuando el dinero se percibirá en un período superior a un año–.

Para calcular el capital de trabajo basta con restarle al activo corriente el pasivo corriente. Este último término obedece a las deudas que la empresa debe saldar en el corto plazo, tales como cuentas, salarios, arriendos, gastos de oficina, IVA, pago de servicios administrativos, deudas, etcétera.

En una empresa con buena salud financiera, el capital de trabajo debe ser positivo para hacer frente a emergencias e imprevistos de todo tipo. De lo contrario, el negocio comienza a depender en un ciento por ciento de los ingresos para costear los gastos del corto plazo, algo muy riesgoso en épocas de crisis o temporadas con menores ventas, por ejemplo.

Una mala gestión del capital de trabajo puede terminar en deudas a largo plazo, comprometiendo el presupuesto de la compañía. Para que eso no ocurra, nunca hay que perder de vista tareas como:

- Llevar una correcta gestión del inventario

- Reducir los costos y gastos

- Realizar cobranza a los clientes morosos

- Mantener los pagos de las deudas al día

- Gestionar de forma correcta el flujo de efectivo, manteniendo un monto adecuado y sin correr riesgos de tener el dinero “en reposo” en lugar de invertirlo.

7. GESTIÓN DE INVENTARIO

Mantener el orden y llevar un registro de todos los procesos que se llevan a cabo al interior de una empresa son tareas clave para manejar y optimizar los recursos. Y es en eso, precisamente, donde recae la importancia de la gestión de inventario.

El inventario está compuesto por todos los productos que una empresa tiene disponibles en los diversos canales de venta, permitiendo tener un panorama claro de cuándo es el momento adecuado para comprar materias primas, producir nuevas existencias y reponer productos.

En concreto, la gestión de inventario permite asegurar la disponibilidad de los productos en el mejor lugar para venderlos y en el momento oportuno, siendo capaces de cubrir la demanda. Así, por ejemplo, un fabricante de vino espumante debe realizar esta labor de manera impecable para abastecer a los supermercados de unidades suficientes la semana previa al Año Nuevo.

Por otra parte, esta tarea ayuda a conocer los niveles de demanda en cada canal de venta, contribuyendo en la optimización de la producción, para así reducir los costos y mantener la rentabilidad.

Las empresas pequeñas pueden manejar su inventario de forma manual, por ejemplo, a través de una completa planilla Excel. Sin embargo, a medida que crece el negocio se hace necesario contar con softwares especializados que actualicen el stock de forma automática a medida que se realizan las ventas. Los más utilizados son MRO Inventory Optimization de IBM), el Programa de Inventario y Facturación de Softland y Dynamics 365 de Microsoft.